债市近期显现回暖迹象,多重因素共同推动收益率曲线调整。

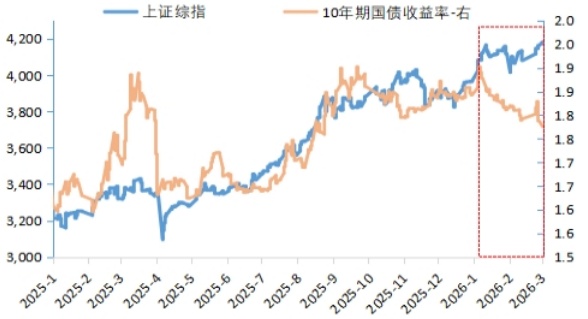

进入2026年,我国债券市场经历了显著波动。年初阶段,10年期国债收益率一度攀升至较高水平,随后出现较为明显的回落趋势。这种变化并非偶然,而是多种宏观经济信号与政策动向叠加的结果,反映出市场对经济形势的重新评估与预期调整。债券作为重要的金融资产,其收益率的走向往往与整体经济周期、货币环境以及风险偏好密切相关,本轮回暖正是这些要素综合作用的体现。

首先,从基本面来看,年末相关经济数据表现偏弱,为债市提供了有力支撑。社会消费品零售总额增速不及市场普遍预期,固定资产投资同比出现回落,特别是房地产开发投资领域降幅较为突出。这些指标显示出经济复苏进程中仍存在一定阻力,内需动力尚未充分释放。在此背景下,市场普遍认为需要持续的宽松政策环境来稳定增长预期,从而增强了对债券配置的吸引力,推动收益率逐步下行。投资者开始关注经济潜在的下行压力,这进一步强化了债市的避险属性。

Wind。

其次,货币政策操作的力度超出部分市场预期,成为债市回暖的重要驱动力。央行通过多种工具维持流动性合理充裕,例如加大国债净买入规模、实施较大规模的MLF续作以及适时开展逆回购操作。这些措施有效压低了市场资金利率水平,DR007等关键指标保持在较低区间波动。宽松的资金面直接降低了债券的持有成本,同时提升了其相对收益的吸引力。金融机构在这样的环境下,更倾向于增加债券配置,以优化资产负债结构并获取稳定收益。

银行等配置型机构的参与力度也超出此前判断。信贷投放节奏相对温和,导致部分资金转向债券市场寻求配置机会。一级市场国债与地方债的发行认购情况良好,显示出银行需求的强劲,这反过来带动二级市场交易活跃,收益率出现下行。此外,权益市场出现高位调整,部分交易型资金转向债券避险,进一步放大买盘力量。整体而言,配置盘与交易盘的合力共同支撑了债市的阶段性走强。

地缘政治事件的影响也不容忽视。中东地区突发冲突升级,引发全球避险情绪升温,机构投资者倾向于增持安全性较高的债券资产。这种外部冲击虽带有不确定性,但短期内对债市形成正面支撑,推动收益率曲线整体下移。多种因素交织下,债市回暖态势逐步确立,市场情绪趋于乐观。

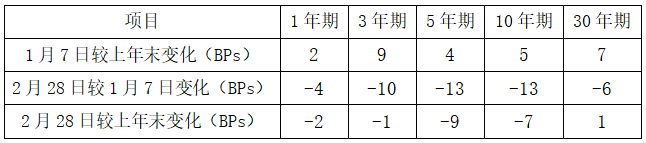

从收益率曲线形态观察,本轮调整呈现出明显的结构性特征。中期品种如5年至10年期国债收益率下行幅度较大,而短期品种变动相对温和,超长期品种则表现谨慎。这种格局表明投资者对中期债券的青睐程度较高,既能捕捉潜在收益机会,又具备一定防御属性。整体曲线趋平的迹象,反映出市场对未来利率路径的审慎预期。

Wind。

展望后市,财政政策取向值得密切跟踪。相关安排显示政府债券供给压力得到一定缓解,有助于稳定市场信心,避免供给过剩对收益率造成持续上行压力。同时,地缘局势演变、通胀输入风险以及权益市场可能的回暖,都可能对债市产生不同方向的影响。综合来看,债市仍存在震荡空间,投资者需关注政策信号与数据变化,把握结构性配置机会。在当前环境下,债券市场有望维持相对稳定的运行格局,但需警惕外部扰动带来的波动风险。