AI服务器赛道深观察:安擎IPO背后的财务密码与产业链困局

2025年4月2日,安擎计算机信息股份有限公司向联交所主板提交上市申请,中金公司担任独家保荐人。这家成立于2017年的AI服务器厂商,在资本市场的聚光灯下,暴露出令人深思的财务特征。

毛利率崩塌:三年近乎腰斩的盈利警示

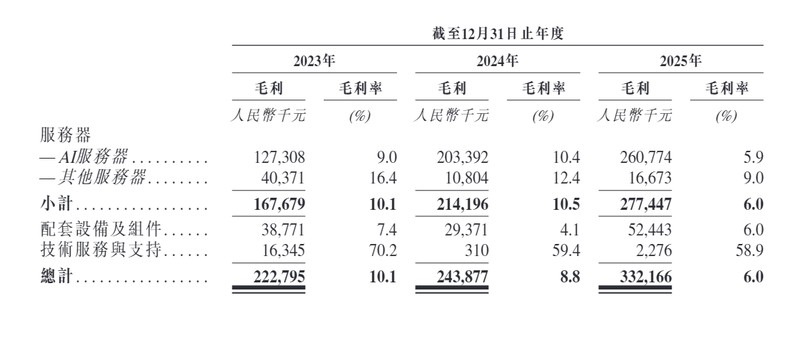

审视安擎的盈利结构,毛利率的持续下滑轨迹清晰可辨。2023年至2025年,公司毛利率从10.1%逐级回落至6.0%,三年间萎缩4.1个百分点。净利率指标同样不容乐观,从2.5%降至2.2%,经调整净利率从3.26%滑落至2.54%。这组数据反映出公司在产业链价值分配中的被动地位——整机集成环节的利润空间正被上下游持续压缩。

研发困局:费用率仅1.2%的技术成色

大模型技术路线快速演进,多模态AI、推理优化、边缘部署等新方向对服务器架构提出持续迭代要求。2023年至2025年,安擎研发投入分别为5824.6万元、5442万元、6359.3万元,占营收比例分别为2.6%、2%、1.2%,呈逐年下滑态势。对比同行数据:浪潮信息研发费用率从4.66%降至2.31%,紫光股份从7.3%降至5.12%,中科曙光从9.17%升至11.17%。安擎的研发强度不仅远低于行业水准,更与其"技术驱动型企业"的自我定位形成鲜明落差。研发团队127人占员工总数26.7%,而中科曙光技术人员占比达53.10%,差距不言自明。

数据迷局:辅导备案与招股书的增速分歧

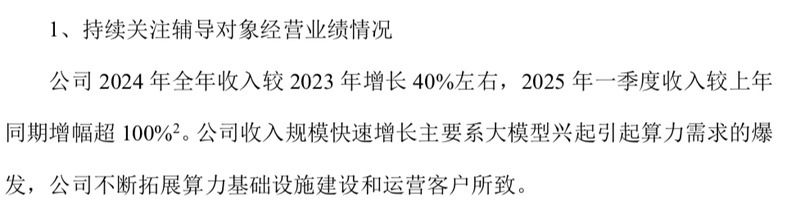

招股书与辅导备案之间的数据差异,折射出更深层的问题。2025年9月国泰海通发布的第八期辅导报告显示,安擎2024年全年收入较2023年增长40%左右。招股书则显示2024年实际收入27.6亿元,较2023年增长25.11%。增速相差15个百分点,差额成因值得关注。辅导机构使用的是公司原始财务报表(未经审计),而本次发行的会计师为安永。在AI服务器整机集成这一薄利赛道,数据口径的微小差异可能导致判断的显著偏差。

现金流黑洞:三年失血4.38亿元的经营警示

更值得警惕的是主营业务的造血缺陷。2023年至2025年,经营活动现金流净额分别为-0.29亿元、-3.53亿元、-0.56亿元,三年累计失血超4.38亿元,呈现净利润与现金流倒挂的异常状态。背后是营运资本管理的系统性缺陷:存货期末余额从3.44亿元激增至15.93亿元,占流动资产比例从28.55%升至52.09%;应收账款高企且回款周期拉长;速动比率从1.0降至0.6以下,资产负债率始终维持在70%以上的高杠杆水平。截至2025年底,短期借款余额达8.29亿元,现金及现金等价物余额仅3.42亿元,偿债压力可见一斑。

产业链定位:夹缝中求生的价值陷阱

从行业底层逻辑审视,AI服务器整机集成本质上是硬件组装业务,缺乏核心芯片等关键技术自主研发能力。产业链呈现典型的"金字塔结构":上游核心部件厂商掌握绝对利润主动权,下游客户集中度达61.4%,安擎处于"上游卡成本、下游压价格"的双重挤压困境。以英伟达为例,2026财年净利率高达55.5%,而安擎净利率仅2.2%,差距悬殊却合乎产业分工逻辑。此外,11名客户与供应商重叠的情形存在数据核对疑问,需要投资者审慎评估。