A股市场出现修复性反弹,外围因素带来一定提振;电力与医药板块表现活跃。

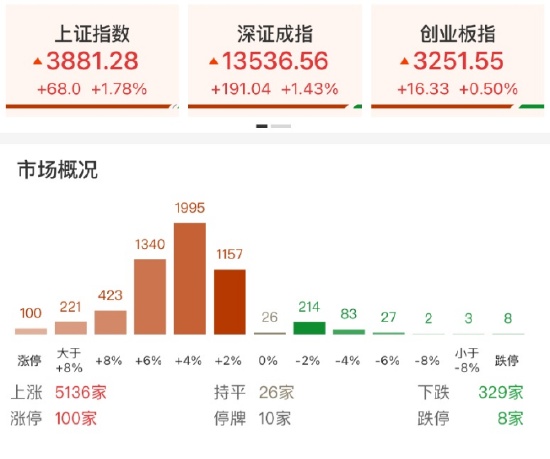

在全球市场环境出现一定回暖迹象的背景下,A股市场迎来了一轮修复性反弹。今日沪指上涨幅度较为明显,深证成指和创业板指也分别录得正向表现。两市成交额处于相对温和水平,较前一交易日有所收窄,但整体个股呈现普涨态势,全市场上涨个股数量超过五千只。这种反弹反映出市场在外部压力暂时缓和时的情绪修复。

行业板块方面,贵金属、电力以及医药相关领域涨幅居前,而石油天然气和煤炭板块则出现明显回调。电力板块的活跃度尤为突出,其中绿色电力相关产品表现出色,绿色电力ETF国泰(159669)涨幅显著。这与近期用电需求数据以及政策支持密切相关。

(资料来源:财联社)

从用电量数据来看,今年初全社会用电量同比实现增长,分产业看各领域均有不同程度提升。特别是充换电服务业和互联网数据服务业用电量增速较快,这主要得益于经济活动边际改善以及新兴技术应用的拉动。电能替代进程稳步推进,人工智能相关领域的发展进一步带动了电力消费的增长。这些因素共同为电力行业提供了积极支撑。

此外,部分地区出台了针对核电的价格机制政策,通过差价结算等方式为核电项目收益提供稳定保障。这一举措有望推动核电机组平稳运营,并可能向其他沿海省份和电源类型逐步扩散。电力资产作为重资产类型,具有较低淘汰率的特点,在当前环境下,其稳定性优势得到体现。

算电协同概念首次被纳入相关重要报告,绿色电力运营成为落地核心载体。相关部门表示将大力推进相关工程,确保枢纽节点新建算力设施中绿色电力应用占比达到较高水平。绿色电力运营商正加速转型为综合算力服务提供商,通过绿电直供方式降低成本并满足政策要求,为行业开辟新的增长空间。

(资料来源:Wind)

在地缘因素影响下,国际油价出现波动,引发了一定通胀担忧,进而推动资金向高分红领域流动。国内电力改革持续推进,火电容量电价机制调整有助于改善盈利稳定性,水电在低利率环境中也展现出吸引力。投资者在风险偏好有所下降时,可适当关注受益于能源价格中枢变化的相关领域。

展望未来,地缘风险仍存,短期市场虽有技术性修复,但反弹力度和持续性仍需观察。若外部扰动趋缓,同时出现可持续的产业催化因素,市场有望重回积极态势。在此期间,建议维持审慎的投资策略,注重风险控制。

配置建议上,在避险情绪提升的背景下,可关注中证A500ETF(159338)等宽基产品,该产品一键覆盖各行业龙头,提供分散化配置选择。电力板块中,绿色电力ETF国泰(159669)聚焦清洁能源发电运营商,包括火电、水电、风电、光伏及核电等领域,适合对能源转型感兴趣的投资者。

医药板块同样表现活跃,科创创新药ETF国泰(589720)和恒生生物科技ETF国泰(520930)均有较好涨幅。政府工作报告将生物医药列为新兴支柱产业之一,强调加大民生保障力度并培育壮大新动能。这为行业长期发展提供了政策层面的有力支持。

创新药临床研发进程稳步推进,近期多项学术会议披露了积极临床数据,未来相关重磅会议值得关注。同时,国产创新药出海态势持续,依托核心技术平台的多项目合作,体现了中国创新药研发实力获得国际认可,效率与成本优势进一步显现。

CXO行业在过去一年呈现分化格局,大部分CDMO公司盈利性增长强劲,而部分临床CRO公司则面临需求波动压力。但从订单角度看,行业整体需求景气度出现回升迹象,全球生物医药投融资环境改善为CXO领域带来积极信号。

总体而言,当前市场处于复杂环境下,外部地缘因素与内部产业催化并存。投资者需综合评估风险与机会,结合自身情况进行配置。电力和医药板块在政策与需求双重驱动下,展现出一定韧性,相关ETF产品为参与这些领域提供了便捷途径。

在全球能源结构转型和数字经济发展浪潮中,电力行业的战略地位日益凸显。算电协同等新兴方向有望进一步提振用电需求,而绿色电力作为重要支撑,将在保障能源安全与可持续发展中发挥关键作用。医药产业作为新兴支柱,其创新活力与出海潜力,也为资本市场提供了长期增长点。

面对不确定性,保持理性审慎的态度至关重要。通过分散化工具如宽基ETF,投资者可在控制风险的同时,分享中国经济结构优化带来的机遇。未来,随着产业政策持续落地和外部环境逐步明朗,市场有望迎来更具可持续性的发展阶段。